はじめに 2008 年の金融危機後の規制強化を受け、伝統的な銀行による融資活動が後退し、その結果生じたギャップを埋めるために投資家が参入したことをきっかけに、プライベート・クレジットは近年急速な成長を遂げています。長く続いた低金利の時代から、高金利が長期間維持される「 Higher for Longer 」の時代に移行するという金利環境の根本的な変化によって、プライベート・クレジットへの投資に魅力的な機会がもたらされました。そこに投資家の注目が集まり、 2021 年以降の利回り上昇を背景に、プライベート・クレジットの規模は今や約 1.7 兆ドルに達し、約 1.4 兆ドルのレバレッジド・ローンや約 1.3 兆ドルのハイイールド債 1 の規模を上回る水準となっています。

魅力的なインカム収益の創出、インフレ対策、低いボラティリティ、資産と負債のマッチングといったプライベート・クレジットの潜在的なメリットを活用したい投資家にとって、インフラデットは魅力的な選択肢であると考えています。インフラデットに投資することで、ダウンサイドリスクを大幅に抑えながら魅力的なリスク調整後リターンを得られる可能性があるだけではなく、分散効果も期待できます。加えて、参入障壁が高く、安定したキャッシュフローが得られる分野で必要不可欠なサービスを提供する資産を中心に、インフラ資産ならではのメリットもあります。

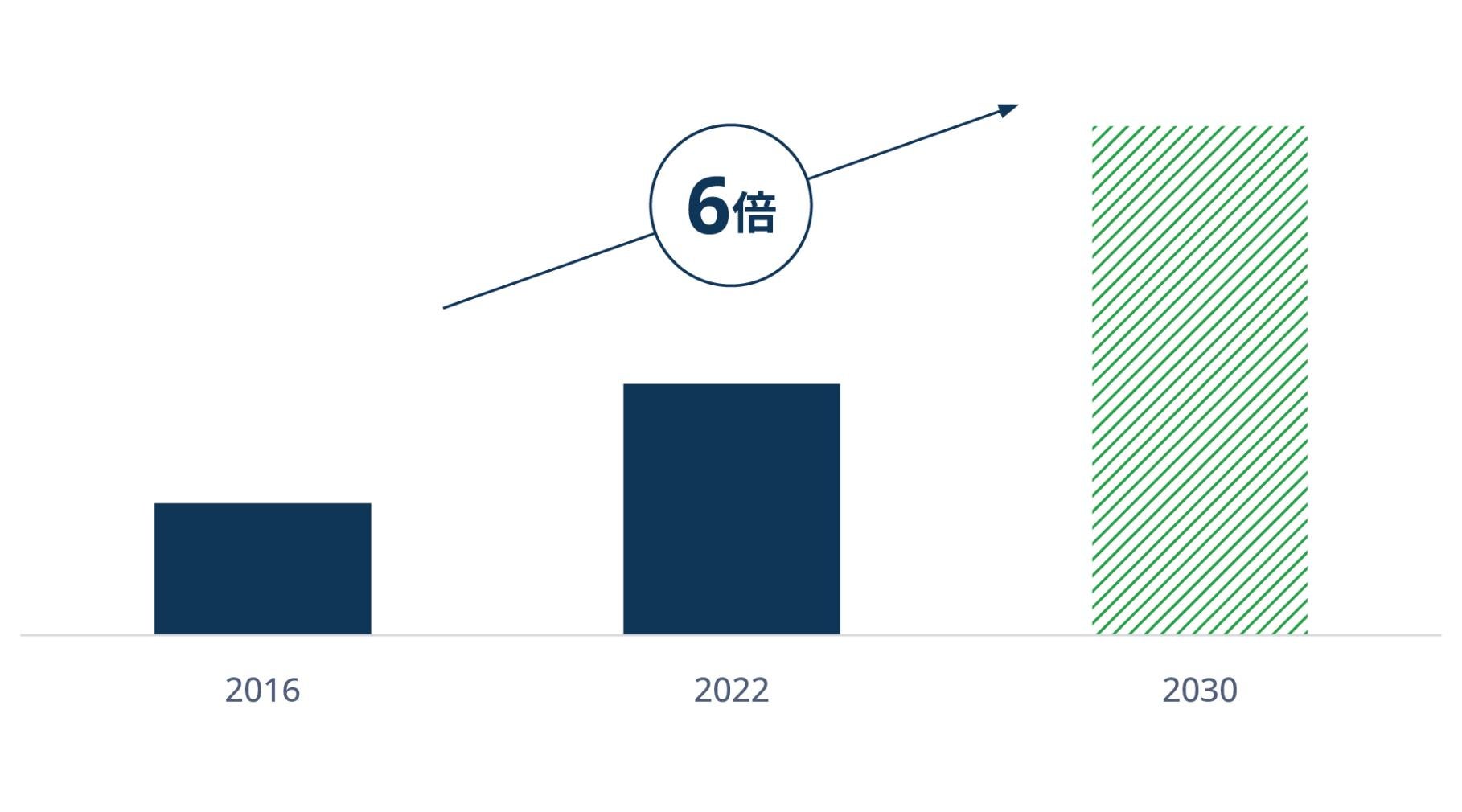

また、インフラデットは、当社が「 3 つの D 」と呼んでいるインフラ成長の推進要因(デジタル化: Digitalization 、脱炭素化: Decarbonization 、脱グローバル化: Deglobalization )や、拡大する財政支援とクリーン電力に対する企業の強い需要からの恩恵も期待できます。ブルックフィールドでは、こうしたメガトレンドによって、今後 30 年間で総額 200 兆ドル規模の投資を伴うインフラのスーパーサイクルが牽引されると試算しています。インフラや再生可能エネルギー資産のコストは通常 50 ~ 70 %をデットで賄うことから、こうした投資機会の多くの部分がデットに振り向けられると見込んでいます。

インフラデットの魅力

インフラ資産は現代経済の基盤を形成しています。インフラ資産には、必要不可欠なサービスを提供し、経済活動を促進するネットワークやシステムなどがあり、一般的に物資、水、エネルギー、人、データの輸送や保管に関係しています。その例として、有料道路、橋梁、空港、送電線、太陽光発電所や風力発電所、通信塔、データセンターなどが挙げられます。

インフラ資産の所有者は通常、高額な初期投資を行うだけでなく、資産を開発・維持・改良していくうえで複雑な規制に対応しなければなりません。また、資金の借り手としてのニーズも、設備投資や買収のための資金調達から、借り換えや資本のリストラクチャリングに至るまで多岐にわたります。 インフラデットには、これらのストラクチャーやサービスの性質に由来する独自の特徴があります。

必要不可欠な資産 - インフラ資産は一般的に、経済活動や社会活動を支える基本的かつ代替不可能な公共サービスの基盤としての役割を担います。そのため、これらのインフラ資産は需要の価格弾力性が比較的低いという利点があります。高い参入障壁 - 高額な資本コストや地理的優位性、そして契約や規制の枠組みといった要因から、インフラ資産は通常、参入障壁が高く、競合が非常に少ない(または存在しない)という特徴があります。 持続的なキャッシュフローの創出 - インフラサービスの提供に関わりのある規制の枠組みやコンセッションは30年以上続くものが多く、価格設定に関する規定は長期的に予測可能なリターンを生み出すように設計されています。そのことが、ポートフォリオにおける資産と負債のマッチングを支えています。収益はインフレに連動 - インフラ資産から創出されるキャッシュフローは、一般的にインフレ率などの経済成長の指標に連動します。場合によっては、インフレによる収益の増加が、コンセッション契約、ライセンス、契約に組み込まれていることがあります。また、インフラ資産は本質的に必要不可欠で需要が非弾力的であるため、所有者は価格の引き上げを通じてインフレを消費者に転嫁することができます。営業利益率が高く、保守に必要な支出の予測が可能 - インフラ資産は通常、資本集約度が高く、運営および維持に係る費用が比較的予測しやすいという特徴があります。継続的な変動費が比較的低いため、稼働開始後は営業利益率が高くなることが一般的です。融資の仕組みを活用したメリットもあります。例えば、抵当権を含めたり、追加の負債の発生、資産売却や投資、経営権の変更を制限したりする形で組成することもできます。また、信用リスクの早期発見を目的として、最大レバレッジ比率の制約や分配金の制限といった財務制限条項(コベナンツ)を盛り込むことも可能です。

さらに、ステップイン・ライト(介入権)を組み込むことで、財務状況が悪化した場合に回収額の最大化を目的として資産を取得できる権利を確保することができます。

これらの特性により、インフラデットは投資ポートフォリオの分散効果と魅力的なリスク調整後リターンをもたらすことができるといえます。実際、同じ信用格付けの企業向けローンよりも利回りが高いことが多く、必要不可欠な性質を有するインフラ資産へのエクスポージャーも得ることができます。

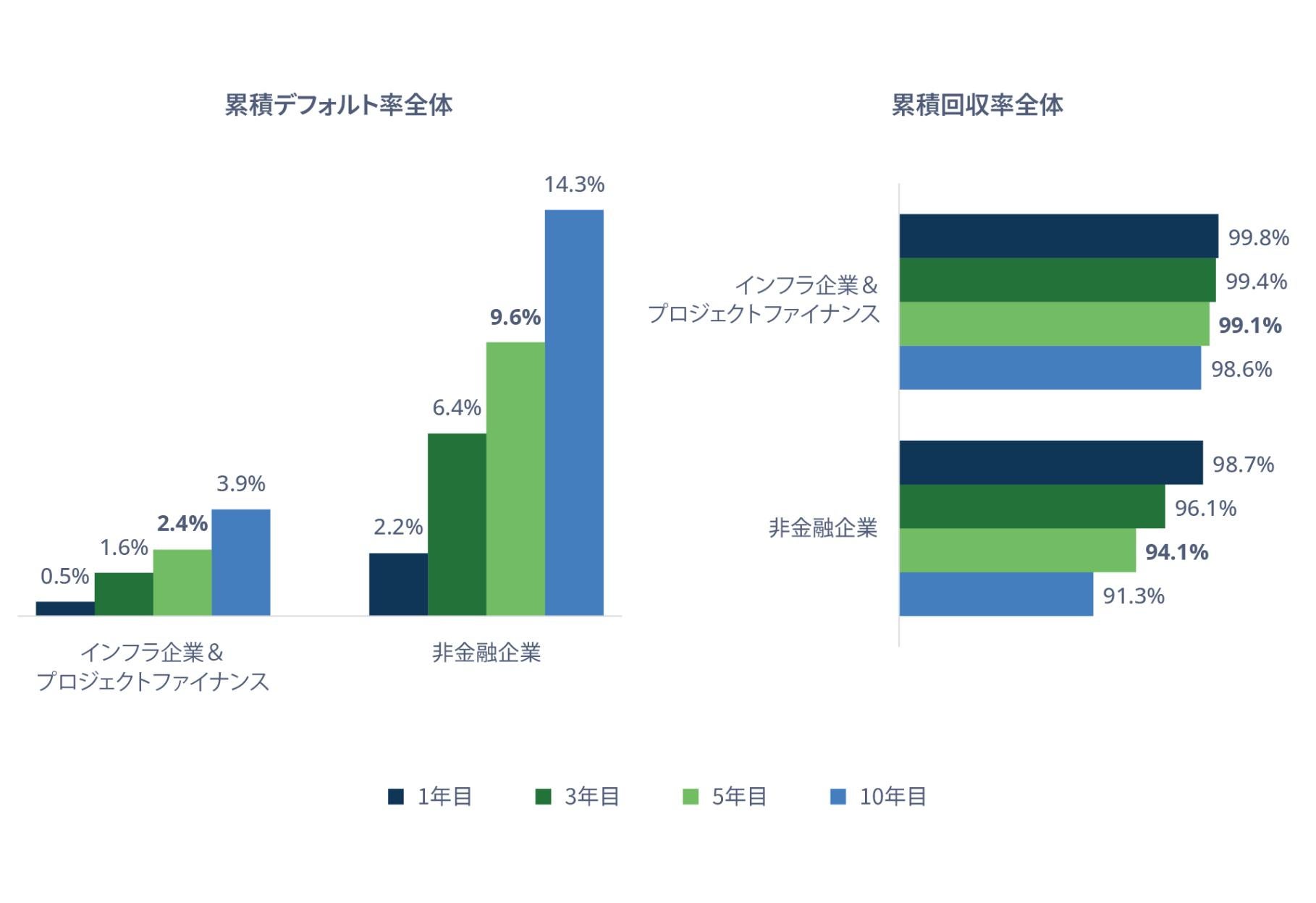

また、ムーディーズの分析によると、インフラデットは非金融企業と比較して、デフォルトの発生率が低く、回収率が高く、信用格付けの変動が小さい傾向があります(図 1 、 2 参照) 2 。 5 年累積デフォルト率について、非金融企業は 9.6% であるのに対し、インフラ企業およびプロジェクトファイナンスは 2.4% にとどまります 3 。

図1:インフラデットのデフォルト率は比較的低水準

出所:ムーディーズ「Infrastructure Default and Recovery Rates, 1983-2022」

図2:信用格付けの変動も小さい

出所:ムーディーズ「Infrastructure Default and Recovery Rates, 1983-2022」

プライベート・インフラデットにおける投資機会

以下のように、インフラ関連企業の借り手からの幅広いプライベートデット・ソリューションへの需要が高まっています。

成長のための資金調達 - 新規プロジェクトでは、プライベート・インフラデットを通じてプロジェクト・スポンサーの資本コストを最適化し、プロジェクトの実現可能性を高めるとともに、スポンサーの全体的な競争力を強化します。また、スポンサーがより少ない自己資本でより多くの事業を展開できるようにすることで、成長ポテンシャルを加速させることができます。資産取得のための資金調達 - 資産取得のシナリオでは、プライベート・インフラデットを活用することで必要な自己資本の額を抑え、入札者の資本コストを低減できるため、競争力の向上につながります。さらに、プロジェクト・スポンサーが大規模な資産を取得することも可能になります。スポンサーによる資本の再構成 - 既存のインフラ資産所有者は、プライベート・インフラデットを活用することで、所有権や経営権を失うことなく、配当や新規プロジェクトへの再投資を行うための資本を引き出すことができます。借り換え取引 - 満期が近い既存のデットを借り換えたり、レバレッジを投資適格水準に戻したりする際にもプライベート・インフラデットを活用することができます。投資家は、リスク許容度に応じてシニアローンや劣後ローンに投資することができます。シニアローンと劣後ローンはいずれも安定した裏付け資産からメリットを得ることができ、同じ格付けを有する企業と比較しても魅力的な価値を持つ資産クラスです。

名前が示す通り、シニアデットは資本構造の最上位に位置し、インフラ投資のために資金を調達する際の資本階層の中で最も優先される資金調達手段です。シニアの階層は「支払いのウォーターフォール」の中で優先されるため、シニアデット保有者は劣後デットの保有者や株主よりも先に返済が行われることになります。

一方、劣後デットは資本構造上の優先順位が低いものの、より高い利回りを得られる可能性があるうえに、十分なエクイティ・クッションの恩恵を受けることもできます。この資本構造の部分に注目する市場参加者の数や規模は限られており、結果として潜在的に魅力的な競争環境が生まれています。

インフラの追い風に乗る

プライベート・クレジットとインフラデットは、世界金融危機以降の期間に恩恵を受けてきましたが、そこに複数の追い風が加速しており、これによって長期的にインフラデットの魅力が一層高まると予想されるスーパーサイクルが生まれつつあります。今後 30 年間で見込まれる 200 兆ドルの投資を賄うためには、大規模な資本が必要です。これらの投資は、デジタル化、脱炭素化、脱グローバル化を指す「 3 つの D 」の領域にわたります(図 3 参照)。

図3:インフラ投資を推進する「3つのD」

出所:ブルックフィールド社内調査

デジタル化

当社は、データの世界的な普及によってインフラにおける幅広い投資機会が生まれていると考えています。その例として、より高速な通信、広帯域化、低レイテンシを実現するために、ネットワークを銅線から光ファイバーにアップグレードする必要があることが挙げられます。また、 5G や新しいワイヤレスソリューションの展開を支えるためには、新しい基地局などのインフラの増設も必要です。

クラウドベースのサービスの需要は急速に拡大し続けており、世界的な支出は年平均成長率( CAGR )約 20% で増加し、 2027 年には 1.3 兆ドルを超えると予測されています 4 。さらに、人工知能( AI )の普及によって電力とデジタル容量の需要が急増しています(図 4 参照)。例えば、 ChatGPT で質問を処理するには、 Google 検索の約 10 倍の電力が必要です 5 。世界の AI インフラ市場は、ソフトウェア、ハードウェア、データセンターを含め、 2029 年までに CAGR43.5% で拡大し、 2021 年の 235 億ドルから 4,225.5 億ドルに達する見込みです 6 。

図4:データセンターの増加と大型化により再生可能エネルギーの需要が拡大

米国のデータセンターにおける電力消費量(ギガワット)

出所:マッキンゼー「Investing in the rising data center economy」(2023年1月17日)

脱炭素化

脱炭素化の緊急性が世界的に高まる中、多くの政府や企業が 2050 年までに温室効果ガス排出量のネットゼロを実現するという目標を設定しています。しかし、その目標を達成するためには、クリーンエネルギーへの世界的な投資を 2030 年代初頭までに、 2023 年の約 1.8 兆ドルから、年間約 4.5 兆ドルに増やす必要があります 7 。

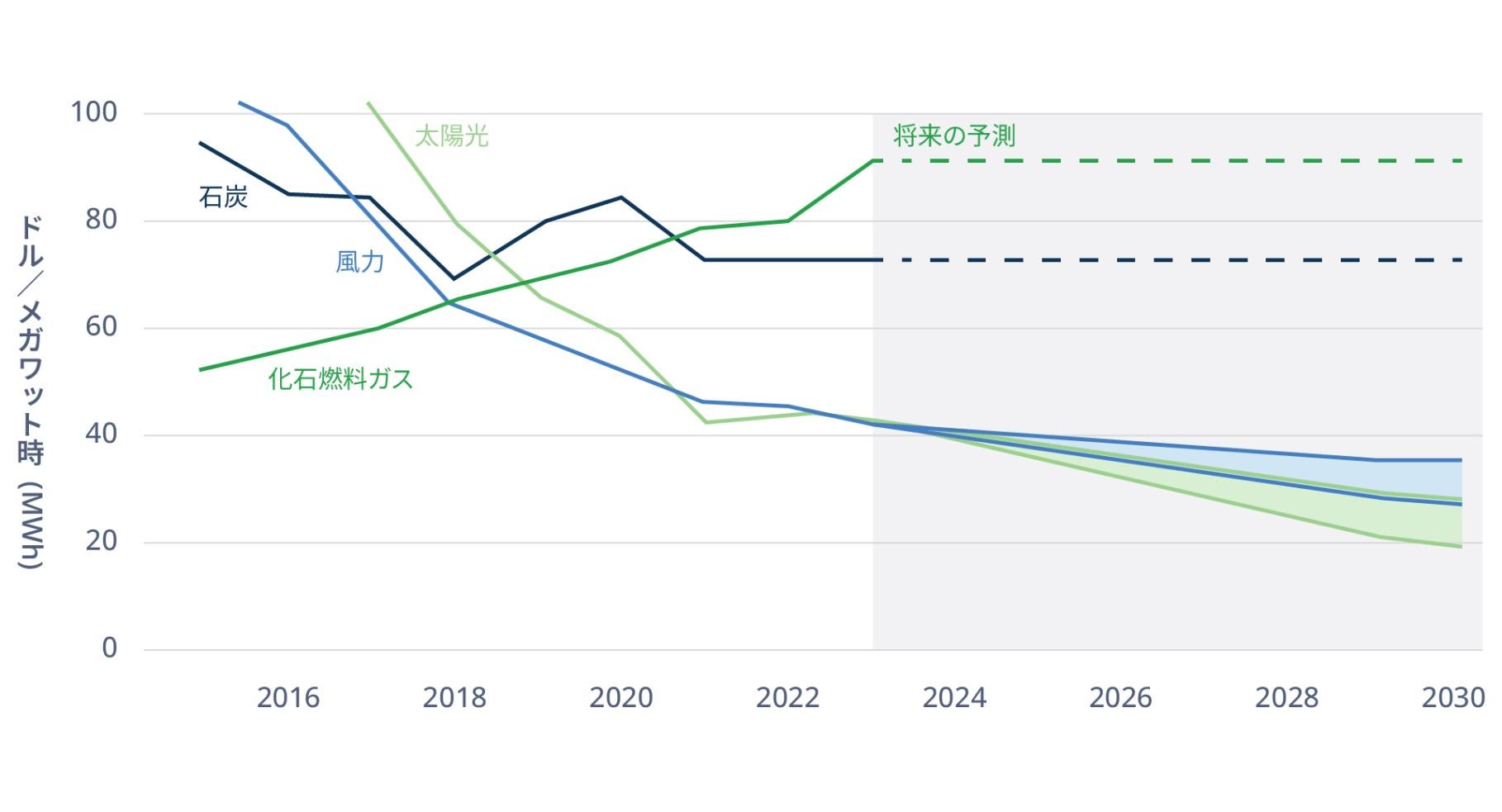

これにより、再生可能エネルギー分野で大きな市場機会が生まれています。さらに、再生可能エネルギー、特に太陽光と風力のコストは近年劇的に低下しており、現在ではほとんどの市場で化石燃料による発電コストを下回るようになりました(図 5 参照)。

図5:再エネは今後もコスト面で化石燃料を下回ると予想される

注:グラフは、エネルギーの均等化コスト(発電所の全体期間コストを総発電量 [ドル/メガワット時] で割った値)です。出所:BNEF、RMI、カナリー・メディア(2023年)

企業からの強い需要を背景に、世界的に再生可能エネルギープロジェクトへの投資が加速しています。ブルームバーグ NEF によると、企業のクリーン電力購入量は 2023 年に 12 %増加し、過去最高を記録しました 8 。 再生可能エネルギーへの投資は急速に拡大しているものの、重要でありながら見落とされがちな点が、これらの新たなクリーンエネルギー源を送電網に接続し、エンドユーザーに届ける必要性です。将来のプロジェクトは、 世界的な電力インフラの拡充と改善 に対して十分な投資が行われるまでは、反発を受ける可能性が高いと考えられます。現状では、世界の送電網は、ネットゼロの達成と電力需要の増加に対応するために必要な大規模な再生可能エネルギーの拡大を支えることができません。先進国の送電網の 40% 以上が 20 年以上経過して設備寿命の後半に差し掛かっており、中には 50 年以上前に設置された送電インフラも存在しています 9 。 世界の送電網を変革するには、 2030 年までに送電に対する投資をほぼ倍の年間 6,000 億ドル以上に増やす必要があります 10 。概して、電力会社はその規模の投資予算を確保できないため、外部からの資本(デットを含む)が送電網の拡張や改修に充てられることで恩恵を受ける立場にあります。

脱グローバル化とエネルギー安全保障

グローバルでのパンデミックによるサプライチェーンの混乱を受けて、脱グローバル化の傾向が定着しつつあります。また、最近の欧州における地政学的な動向から、エネルギー安全保障の重要性が浮き彫りになりました。

例えば、米国のインフレ抑制法( IRA )は、国家のエネルギー安全保障を確保するとともに、クリーンエネルギー経済へのトランジションを加速させることを目的に今後 10 年間で約 3,700 億ドルの財政支援を提供することを規定しています。 また、多くの国や企業が、必要不可欠かつ戦略的な製造プロセスやサプライチェーンの「国内回帰」を模索しています。米国では、 CHIPS および科学法に基づき、 国内の半導体製造能力 の強化や、 AI 、量子コンピューティング、クリーンエネルギー、ナノテクノロジーなどの先端技術の研究開発( R&D )および商業化への投資を促進するために 2,800 億ドルの予算が確保されています。

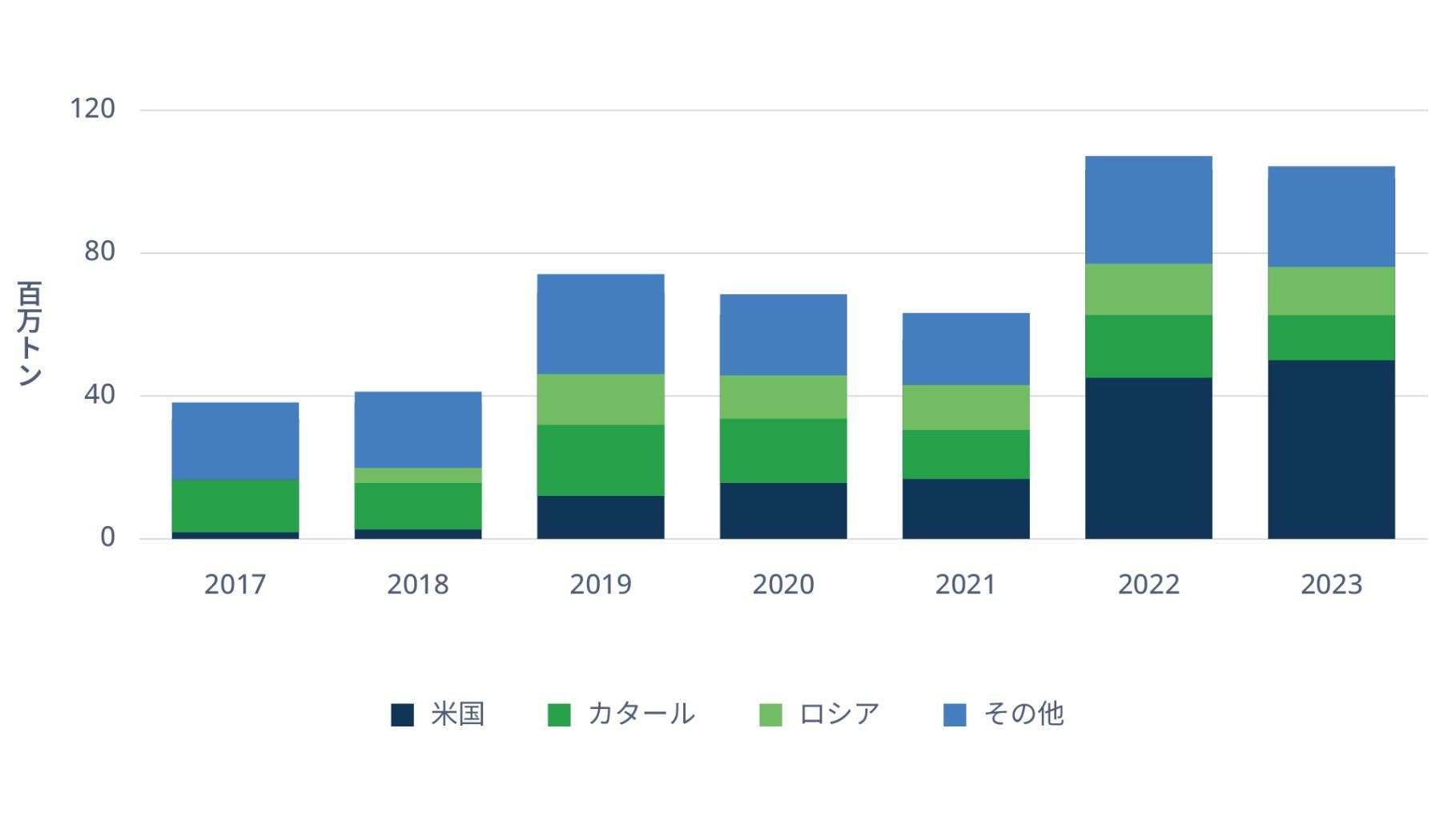

最後に(しかし非常に重要な点として)、地政学的動向は、エネルギー安全保障を重視する将来における天然ガスの必要性を際立たせました。この傾向は特に西欧で顕著となっており、近年ではロシアよりも米国からの天然ガス輸入への依存度が高まっています(図 6 参照)。この資源の継続的な処理、輸送、供給を支えるためには、戦略的に重要な拠点のインフラへの投資が必要です。

図6:欧州における2023年のLNG輸入のほぼ半分を米国が占めた

注:西欧に関するデータを使用 出所:ブルームバーグ

インフラデットへの投資

インフラデットがますます多くの投資家を惹きつけているのには理由があります。これをポジティブな傾向と見なす一方で、デットやストラクチャード・エクイティを引き受ける際には、投資家が参入障壁、成長戦略および資本支出計画、信用力、借り換えリスク、そしてダウンサイドリスクの軽減策を考慮することが重要です。

インフラ資産には共通点があるものの、セクターごとにその特徴は大きく異なります。例えば、 20 年間の電力購入契約( PPA )を持つ風力発電所のリスクプロファイルは、港湾内のコンテナターミナルとは全く違う可能性があります。同様に、キャッシュフローは多くの場合で規制対象の事業から生じる収益に由来するため、規制制度をしっかりと把握することが極めて重要です。

こうした複雑な要因があるため、徹底したデュー・ディリジェンスを実施し、リスクを管理し、信用リスクが発生した際にはダウンサイドリスクを軽減するために、専門的な知識が求められます。加えて、取引を適切に引き受け、組成するためには、これらの資産の運営形態や展開されている地域に関する深い理解が必要不可欠です。

さらに、劣後デットでは、伝統的な貸し手との競争が比較的少ないのが一般的です。したがって、この分野の貸し手は、取引の条件を設定する際により強い交渉力を持つ傾向があり、通常、非常に厳格な財務制限条項(コベナンツ)パッケージを組み込んで取引を構成します。

高度な信用分析の専門性に加え、投資家は、多額の資本を投じる能力のある運用会社と提携することで、競争の抑制が期待できるほか、投資先市場での現地におけるプレゼンスを活用することで、直接的な案件発掘が可能になるというメリットを享受できます。当社は、そのような投資戦略を実践する投資家は、セクターの魅力的なリスク調整後リターンと分散効果を最大限に活用できることに加えて、同様の信用格付けを持つ企業への貸付と比較して、より高いプレミアムを得る可能性があると考えています。

免責事項

本解説および本レポートに含まれる情報は、教育および情報提供のみを目的としており、いかなる証券や関連する金融商品を売却する申し出、または購入を勧誘するものではなく、またそのように解釈されるべきものではありません。本解説は、広範な市場、業界、またはセクターの動向、その他の一般的な経済・市場環境について言及するものであり、 Brookfield Asset Management Inc. およびその関連会社(以下、総称して「ブルックフィールド」)が提供するいかなる商品の適用条件の概要を示すことを意図したものではありません。

本解説に含まれる情報および見解は、記載された日付時点のものであり、予告なしに変更される可能性があります。本レポートに記載されている一部の情報は、ブルックフィールドの内部調査に基づいて作成されており、また一部の情報はブルックフィールドが設定したさまざまな前提に基づいていますが、それらの前提が誤っている可能性もあります。ブルックフィールドは、本レポートに含まれる情報(第三者から提供された情報を含む)の正確性や完全性を確認していない可能性があり、また、その確認義務を否認します。したがって、これらの情報について、ブルックフィールドが検証したものとして依拠することはできません。本レポートの情報は、ブルックフィールドの見解および信念を反映しています。

投資家は、ブルックフィールドが提供するファンドやプログラムを含む、いかなるファンドやプログラムへの投資を行う前に、事前にアドバイザーと相談することを推奨します。

当文書はあくまでも抄訳・仮訳であり、英語の原文が正文となりますので、適宜、英語の原文を参照していただくようお願いいたします。

Link copied to clipboard!

Back to Top