Introduction

Les changements climatiques présentent des risques sans précédent pour l’économie mondiale et, bien sûr, pour tous nos moyens de subsistance.

Avec la Conférence des Nations unies sur le changement climatique (COP26) qui aura lieu en novembre à Glasgow, certains pays redoublent d’efforts pour lutter contre ces risques. Le Royaume-Uni, pays hôte de la COP26, a annoncé une nouvelle promesse de réduction des émissions de carbone1 de 78 % d’ici 2035, par rapport aux niveaux de 1990. Parallèlement, les États-Unis, qui ont rejoint à nouveau l’Accord de Paris sur le climat cette année, ont promis de réduire les émissions de gaz à effet de serre (GES) de 50 % d’ici 2030, par rapport aux niveaux de 2005. Enfin, le gouvernement allemand, en réponse à une décision de la Cour constitutionnelle qui estimait qu’il faisait peser une charge injuste sur la jeune génération, a élevé son objectif de réduction des émissions de carbone de 55 % à 65 % d’ici 2030. Il a également devancé de cinq ans, soit de 2050 à 2045, son objectif de « zéro émission nette ».2

Les gouvernements se sont également concentrés sur les budgets « verts ». Le plan en 10 points du Royaume-Uni comprend de nouvelles cibles majeures pour la production éolienne extracôtière, l’investissement dans la capacité de production d’hydrogène faible en carbone et l’introduction en 2030 d’une interdiction de vente de nouvelles voitures à essence.3 Et le plan d’infrastructure proposé par l’administration de Biden, d’un montant de 2,3 billions de dollars, comprend un financement pour des projets comme les stations de recharge de véhicules électriques et l’expansion des lignes de transmission pour l’énergie éolienne et solaire.4

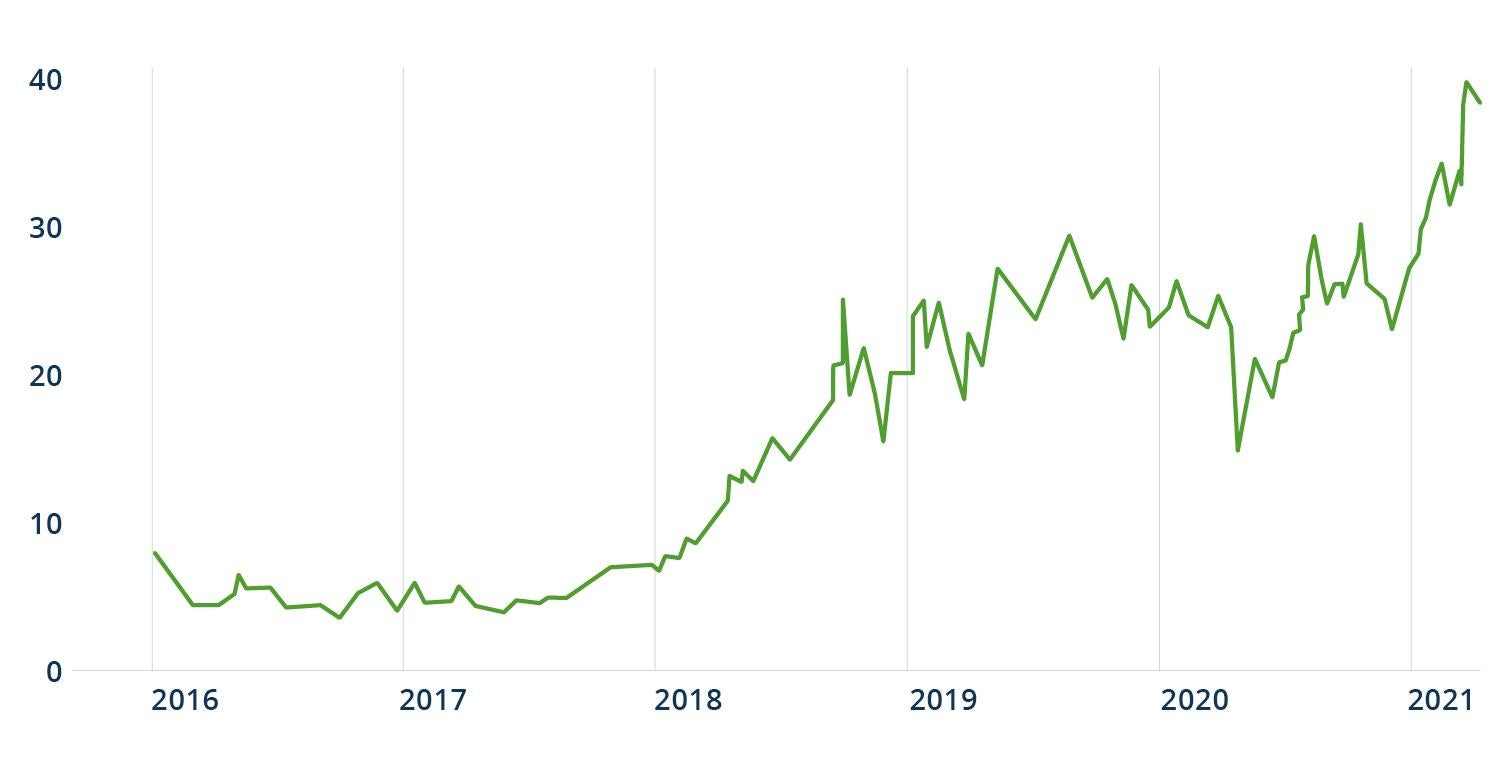

Les prix du carbone sont un autre levier politique que les gouvernements peuvent actionner. Ils créent des incitations à la décarbonisation en intégrant le coût des émissions de gaz à effet de serre dans le prix des biens et des services. Il en résulte que les entreprises – et les investisseurs – devront tenir compte du coût futur du carbone, puisqu’il entraînera des changements dans la façon dont ils répartissent le capital.5 Et la tarification du carbone s’est révélée être un outil puissant : on estime que les émissions des secteurs couverts par le système d’échange de quotas d’émission de l’UE ont diminué de 21 % entre 2005 et 2020.6

Bien que les prix du carbone soient opérationnels ou en cours de planification dans de nombreuses juridictions à travers le monde, la plupart d’entre elles ne fixent le prix du carbone qu’à 40 dollars ou moins par tonne.7 Au Canada, cependant, le gouvernement est en train de légiférer une augmentation régulière de la taxe sur le carbone de sorte qu’elle atteigne 170 CAD par tonne d’ici 2030, à partir du prix fédéral actuel de 40 CAD par tonne.8 Dans l’ensemble, les gouvernements progressent, mais ils ont encore beaucoup de chemin à parcourir.