ウィトルダー: エネルギートランジションで見過ごされがちな領域の一つに、消費者とコストによって推進される「需要側」の脱炭素化があります。その結果、より多くの企業やコミュニティが、エネルギー効率の向上、エネルギー消費の削減、化石燃料への依存の低減を通じて、消費者の需要に応え、コストを削減しようとしています。

これにより、住宅用エネルギーインフラ、サブメータリング、そして住宅用スマートメータリングにおける投資機会が生まれました。例えば、当社は欧州と北米の両方で、エネルギー効率の高い製品やサービスを提供するプラットフォームに投資しています。これらは、現行の代替手段に比べて消費者に大幅なコスト削減をもたらします。

Q: インフラデットへの投資機会は、3つ目のDである「脱グローバル化」とどのような関わりがありますか。

ウィトルダー: 世界的なサプライチェーンの混乱や最近の地政学的な動向により、政府や企業は、(特にベースロード電力、重要な製造業および物流における)サプライチェーンのレジリエンスを優先するようになりました。

例えば、液化天然ガス(LNG)は引き続き世界のエネルギー安全保障において重要な役割を果たすでしょう。これは、世界的に見て、天然ガスの処理・輸送・流通の重要拠点にインフラが必要になることを意味します。

また、半導体工場などの重要な製造プロセスを国内回帰することへの関心も高まっています。米国と欧州はいずれも、半導体施設の建設を支援するプログラムを発表し、生産体制をアジアから国内に戻すために1,000億ドル以上の予算を投入することを明言しました。

そして最後に、輸送インフラと物流ネットワークも、長期的な需要の増加に対応してレジリエンスを高められるよう進化していかなければなりません。これらの資産やネットワークには、ボトルネックを解消し、処理能力を強化するために多額の資金が必要です。

Q: 電力会社に関してはどのような投資機会がありますか。

ウィトルダー: 地方自治体や国が運営する電力会社は、電力の送配電システムへの需要拡大に対応するため、民営化や新たな資金源の模索といった動きを強めています。送電網には、再生可能エネルギー源からのエネルギーの送配電に対応できる柔軟性を備えていることが必要不可欠です。こうした柔軟性を実現しようとしている民間の電力会社も同様に資金制約の問題に直面する可能性があります。その場合、この分野での拡張プロジェクトに投資実績のある民間の投資家に注目するようになっています。また、スマートメータリングやエネルギー貯蔵などのソリューションによってもたらされる効率性の向上には、短期的に多額の資本が必要であることも、多くの電力会社が認識しています。

サイムス: 地方自治体が脱炭素化目標を達成できるもう一つの方法は、地域エネルギーシステムの活用です。これらの資産は、相互に連結された共通の配電システムを通じて、集中施設から複数の建物に暖房または冷房を提供します。そして、一般的に個々の建物内に設置された暖房装置や冷房装置よりも低コストで信頼性が高いという利点があります。このシステムは、必要不可欠でコスト効率が高いという性質や、燃料コストの転嫁が可能な長期の容量ベースの契約を通じてインフラとしての特性を強く有しており、安定した収益源を生み出します。

Q: 他に検討すべきセクターはありますか。

ウィトルダー: 電力やデータほど活発ではないものの、輸送インフラにおける投資機会も継続的に発生しています。道路、鉄道、海運および物流業界は、ネットワークの容量を拡大し、需要の増加に対応しながら、高品質のサービスを維持しようとしています。

例えば、米国の地方にある中規模輸送資産の多くはかつて家族経営でしたが、ネットワーク全体の相乗効果を強化するために徐々に機関投資家によって統合されつつあります。当社でも、そのようなロールアップ(統合)の機会に資金を提供し、サービスの制度化を支援してきました。

投資家の観点から、長期的な価値とインフレとの典型的な連動性により、十分な短期的流動性が確保されている限り、そのような資産は周期的な交通量の変動に対して耐性がある傾向があります。

サイムス: また、ミッドストリームセクターにおいても引き続き投資機会を見出しています。天然ガスは、間欠性のある再生可能エネルギー発電の成長を支える重要な移行燃料であると同時に、エネルギー安全保障の強化にも寄与することから、民間資本によるソリューションを伴う大規模な投資が必要です。当社の迅速な対応能力を活かし、リターンの増加とエクイティ投資額の低減を模索するスポンサーに対して独自の融資を実施してきています。

Q: ポートフォリオ構築の観点から現在のインフラセクターをどのように評価していますか。

サイムス: 当社は通常、動きが活発なセクターに高い比重を置いています。現在では、無線インフラ、ファイバーネットワーク、データセンターを含むデータや、再生可能エネルギーが該当します。

しかし、私たちはポートフォリオの分散を特に強く意識しています。例えば、全体を俯瞰してデータセクターへの集中が見受けられた場合、さらに詳細に分析し、その資産が各家庭への光ファイバーケーブルの敷設や携帯電話の基地局にどの程度関連しているか、データセンターとの関連はどうか、といった点を検討していきます。その際、リスクが相関しないようにします。

ウィトルダー: 資産ごとに掘り下げた分析も行います。例えば、特定の地域や、特定のサイトに利用料を支払っているオフテイカーに集中していないかを確認します。

このような詳細な分析を行うことで、活発なセクターに注力しつつ、ポートフォリオの分散を維持することができます。

Q: 最後に何か付け加えることはありますか。

サイムス: 投資家として、インフラデット分野におけるストラクチャリングの重要性を考慮すべきだと考えます。コーポレート・クレジットとは違い、インフラ取引ははるかに複雑な傾向があります。有料道路と風力発電所は別物ですので、各資産を詳細に分析し、それに応じてローンを構築しなければなりません。これが、インフラデットがコーポレート・クレジットの景気循環から影響を受けにくい理由の一つです。

ウィトルダー: また、インフラデットを引き受ける際には相当なデューデリジェンスが求められます。貸し手は、各資産の仕組み、契約内容、規制環境、技術面および運営面などを理解する必要があります。しかし、これは競争を制限する要因でもあります。なぜなら、すべての投資会社がこれらのリスクを評価するための組織としての知識や技術的な専門性を有しているわけではないからです。

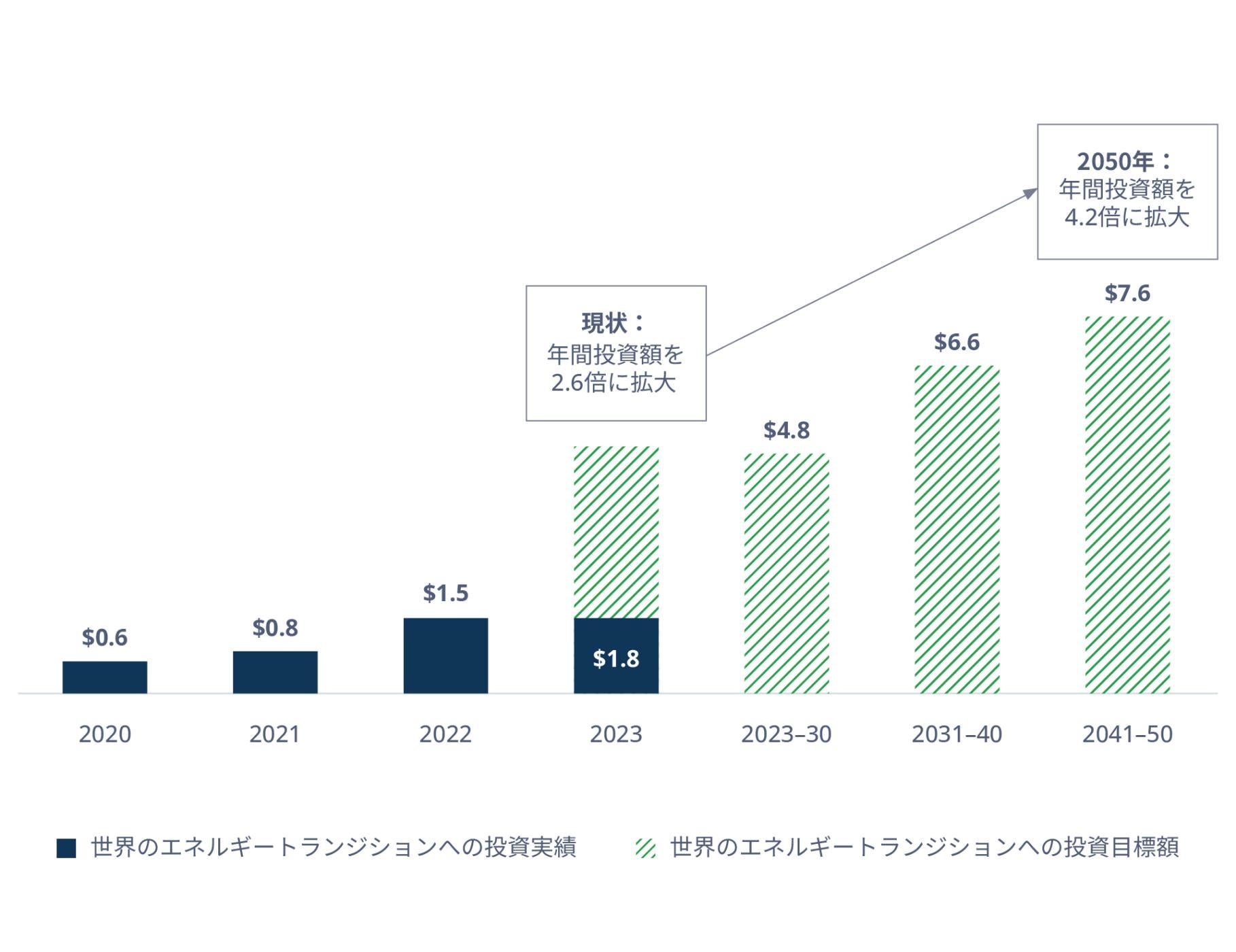

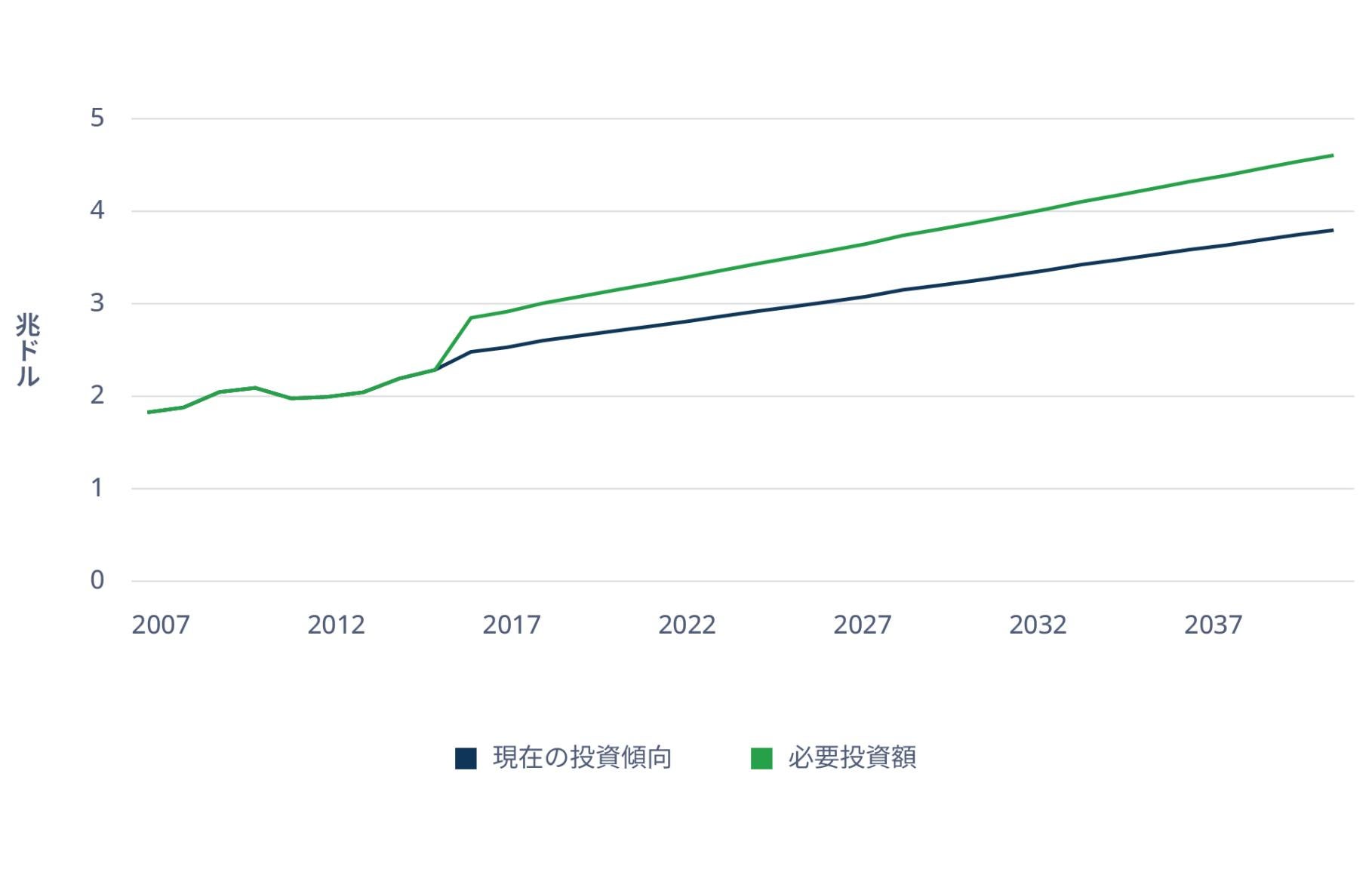

サイムス: しかし、こうした複雑さこそがインフラデットの魅力であり、適切に対処することでその魅力を最大限に引き出すことができます。そして、このような投資機会は拡大しています。世界全体で必要とされるインフラ投資は、先進国、新興国を問わず膨大な額にのぼります。2040年までに累積で約94兆ドルが必要になると試算されます(図4参照)。

言い換えれば、潜在案件が多く待ち受けているということであり、それらに携わることを心待ちにしています。