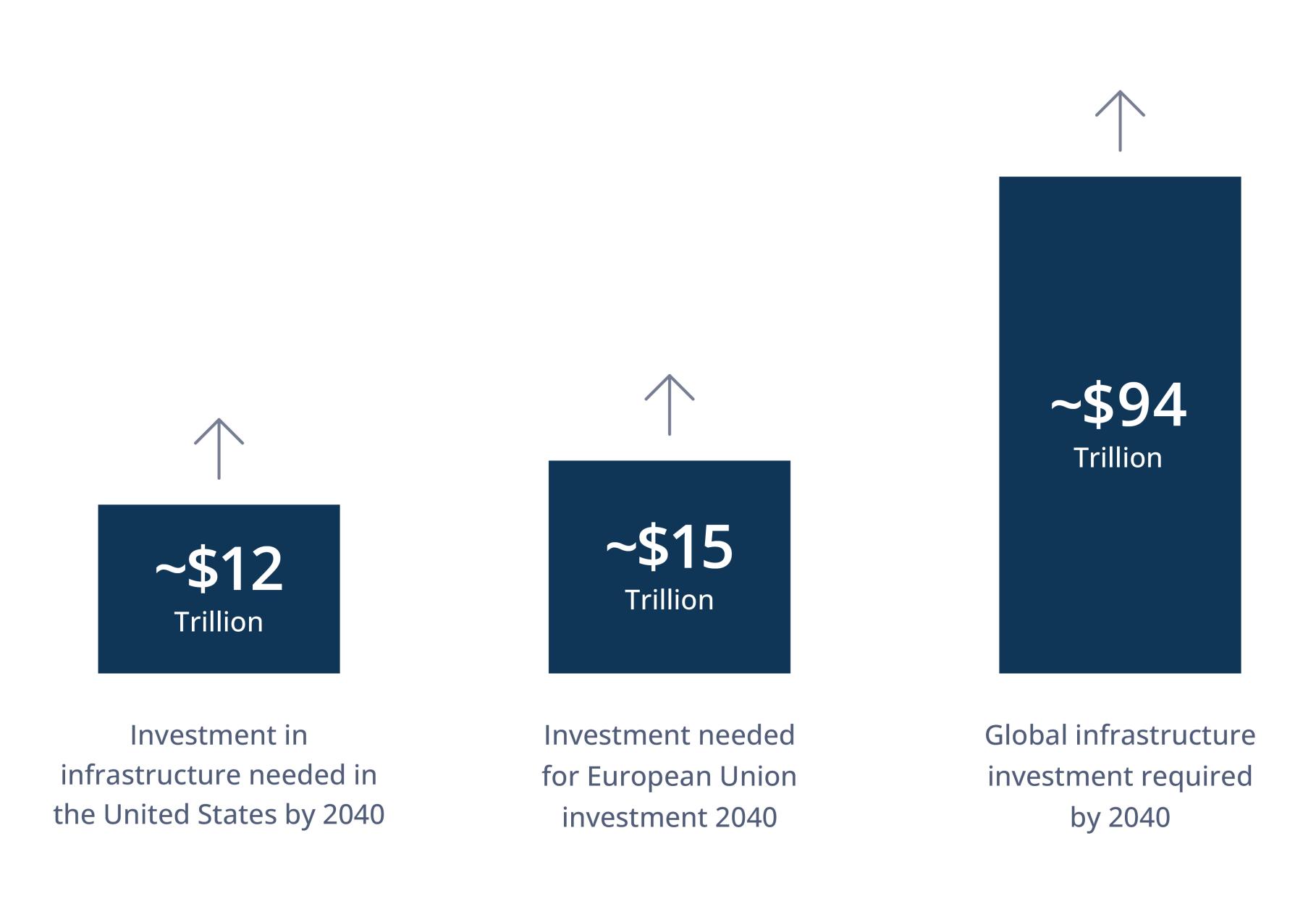

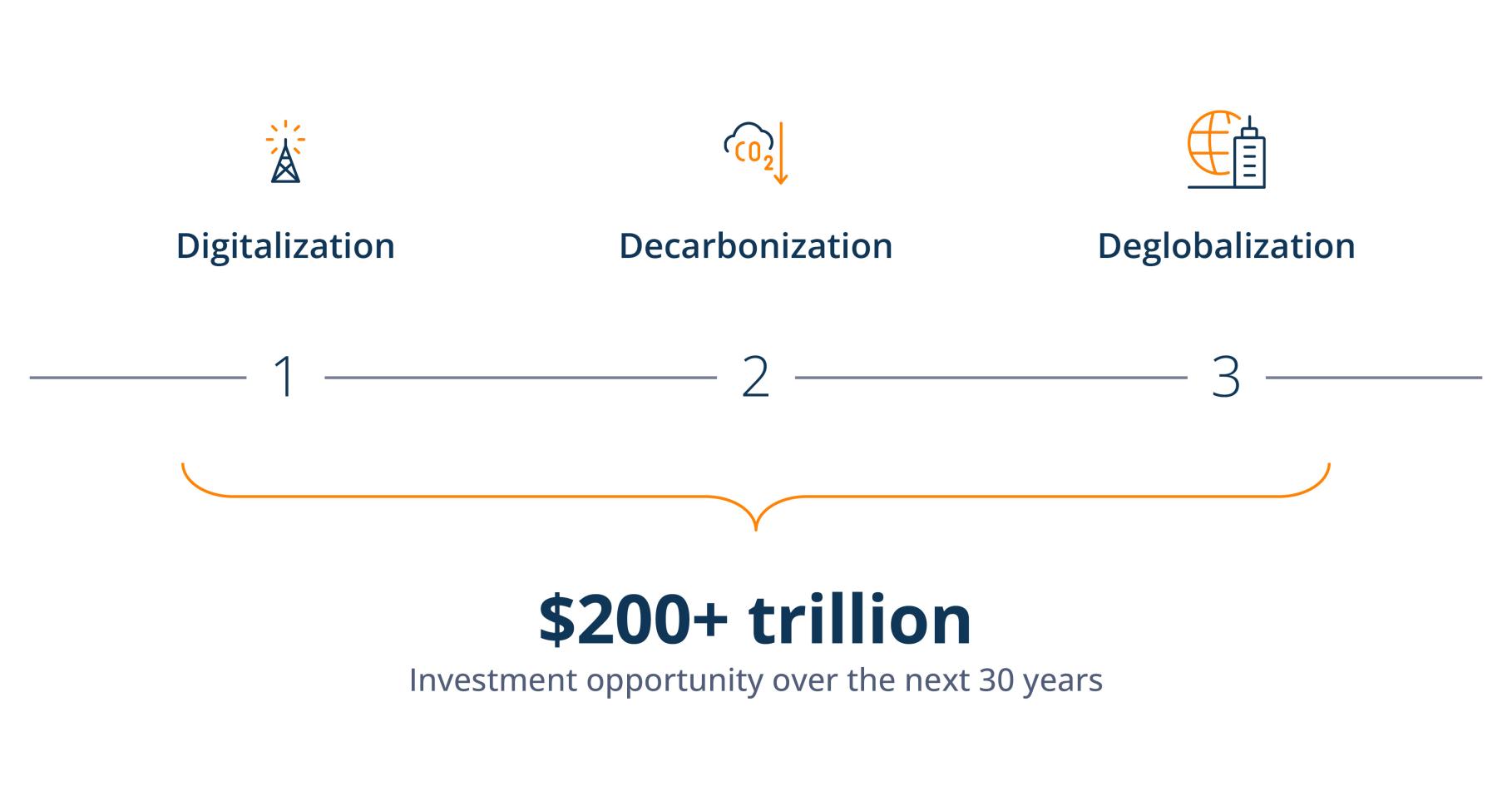

A convergence of global megatrends—digitalization, decarbonization and deglobalization—is shining a spotlight on opportunities to invest in infrastructure, which has demonstrated to be a resilient asset class through market cycles.

Infrastructure assets can offer a compelling combination of diversification, downside mitigation, inflation protection, income and long duration.

An allocation to infrastructure may also enable investors to better position their portfolios as they navigate near-term volatility driven by macro factors, such as global geopolitical turmoil, elevated inflation and higher interest rates.

소개

인프라 시장 추세들의 수렴 현상으로 인해 양질의 투자 기회가 지속될 것으로 예상되며 점점 더 많은 투자자들이 이러한 현상에 주목하고 있습니다

최근 인프라 섹터의 흐름은 대규모 데이터 투자 기회, 글로벌 탈탄소화, ESG 이슈로 관심도가 낮아진 미드스트림 부문 등을 포함합니다. 이러한 흐름들은 막대한 추가 자본을 요하는 노후된 유틸리티 시설, 심각한 재정적자에 대응하는 각국 정부 등 장기적인 현상 속에 진행되고 있습니다.

Brookfield는 경제 및 사회 활동에 필수적인 서비스를 제공하는 인프라 자산에 중점을 두고 있습니다. 그러한 자산의 대표적인 예로는 전력 /배전, 배수, 미드스트림 네트워크, 항만, 철도 및 도로, 통신 및 데이터 네트워크 등이 있습니다.

이러한 자산은 필수재의 성격을 띄기 때문에, 투자자들에게 안정적이고 확실한 현금 흐름, 하방 보호, 다른 투자 자산으로의 다각화, 인플레이션 연동, 장기 부채 매칭을 제공하고는 합니다. 필수 운영 자산에 초점을 맞춘 인프라투자 전략은 어떠한 경제 환경 속에서도 견고함을 보일 것입니다. 우리는 인프라가 다양한 시장 환경에서 투자자들에게 매력적인 투자 대상이라고 믿는 한편, 오늘날의 기후 변화와 관련하여 특히 투자 기회가 많아지고 있다고 생각합니다.

그림 1: 빈번한 정전으로 어려움을 격고 있는 미국

출처: 2017년 Eaton Blackout Tracker.

유틸리티 시설 노후화와 자금의 수급 격차 증가

전통적인 유틸리티 기업 및 운영사들은 대안적인 자금 조달 방식을 지속적으로 모색하고 있습니다. 이들이 노후된 운영 자산을 교체하고 탈탄소화 목표를 이루기 위해서는 막대한 자본이 필요합니다.

미국의 전력망 상태가 인프라 자산들의 노후 현황을 잘 보여주고 있습니다. American Society of Civil Engineers의 2021년 Report Card에 따르면, 송전 및 배전 시설 70%의 사용 기한이 절반도 남지 않았다고 합니다.1 이로 인해 미국에서는 정전 사태가 빈번히 발생하여 전국적으로 상당한 고객이 피해를 볼 것으로 예상되고 있습니다(그림 1 참조). 미국 내 유틸리티 운영회사들의 상당수는 여전히 연방 정부, 주 정부, 지방 정부 산하의 공공 기업입니다.

하지만 이러한 어려운 시기는 선진국들의 부채가 역사적으로 높아진 시점과 맞물리게 되었습니다. 다만 정부들의 재정 적자는 코로나 대유행과 그에 따른 경제적 폐쇄가 발생하기 훨씬 전부터 존재하던 추세입니다. 빈곤층 인구 증가(인구 감소 및 고령화 포함), 복지 프로그램 확대, 저금리 기조는 차입을 부추겼고, 미국과 유럽 연합의 여러 정부는 전례 없는 수준의 적자 상태가 되었습니다(그림 2 참조).

그림 2: 증가하는 재정 적자에 직면한 정부

정부 적자(단위: 1조 달러)

출처: 미국 재무부 및 Congressional Budget Office, 국제통화기금(IMF), World Economic Outlook Database(2020년 10월).

Digitalization

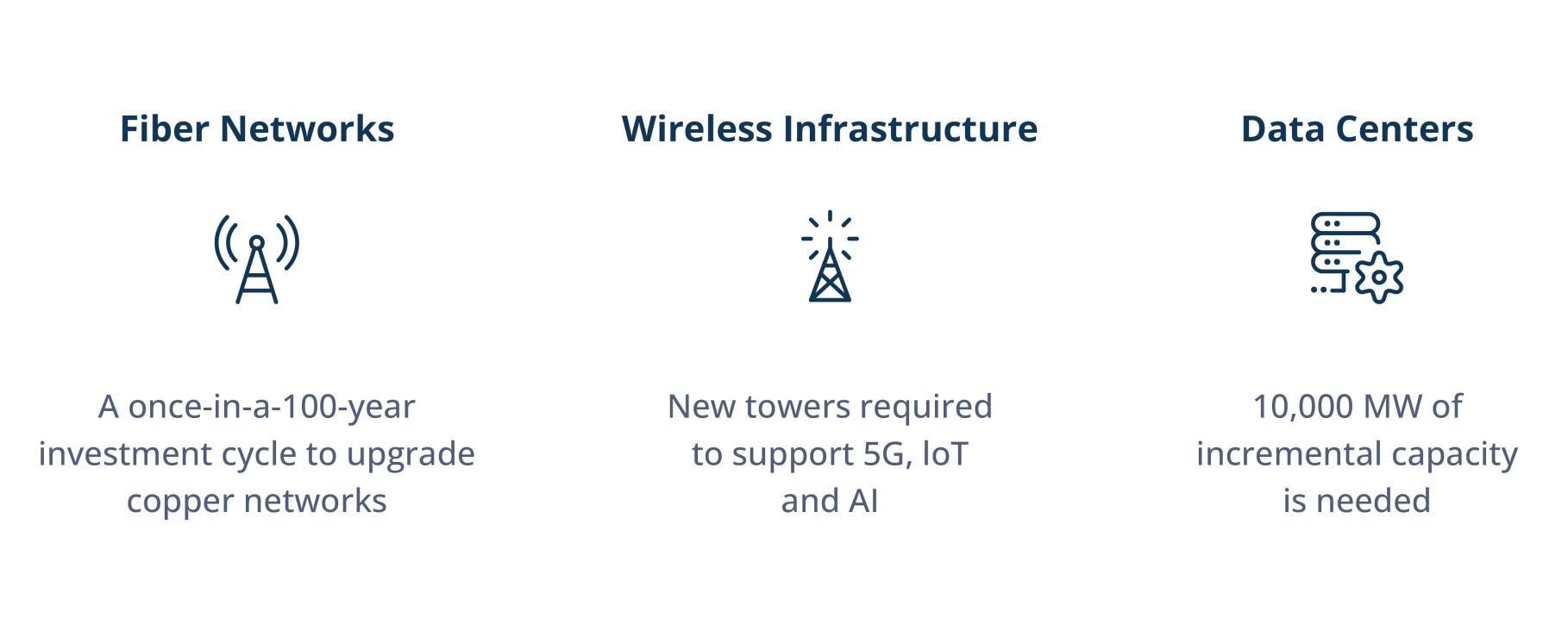

Data is the world’s fastest-growing commodity. The total amount of data generated globally doubles every 18 months.1 This data needs to be stored, processed and transferred over wireline and wireless networks for routine consumption, driving demand for storage (data centers) and transmission assets (fiber networks and towers), all requiring significant infrastructure investment.

With the rise of AI, rapid development of related technologies will affect the operations of many critical infrastructure assets and industries. Data centers, for example, will be needed to provide the infrastructure to store and transmit the proliferation of data supporting AI tools. To put this in context, recent analysis shows that a simple ChatGPT query takes three to 36 times more energy than a similar Google search, reinforcing the impact AI innovations will have on one part of the infrastructure value chain.

Digitalization investment opportunities are wide-ranging across the infrastructure universe (see Figure 3). These include the need to upgrade networks from copper to fiber to support faster speeds, more bandwidth and lower latency. An infrastructure buildout is also needed to support the rollout of 5G and new wireless solutions, such as new cell towers, as well as additional data centers to support the migration to the cloud.

그림 4: 향후 5년간 글로벌 네트워크 부문에서 1.1조 달러의 투자를 주도할 것으로 예상되는 5G

2020~2025년 설비투자

출처: GSMA.

Digitalization is also driving investment opportunities in clean energy, particularly when it comes to powering all those data centers (see Figure 4). Technology companies are seeking to decarbonize their global energy supplies and reduce carbon emissions. As a result, we see significant opportunities to deliver additional renewable energy capacity within the U.S. and Europe, and beyond to Asia Pacific, India and Latin America to support tech companies’ growth aspirations and green energy commitments.

그림 3: 2020~2029년 사이 인프라 자산에 2.5조 달러 이상의 투자가 필요할 것으로 추정되는 미국

(단위: 10억 달러)

출처: American Society of Civil Engineers의 2021년 Infrastructure Report Card

Decarbonization

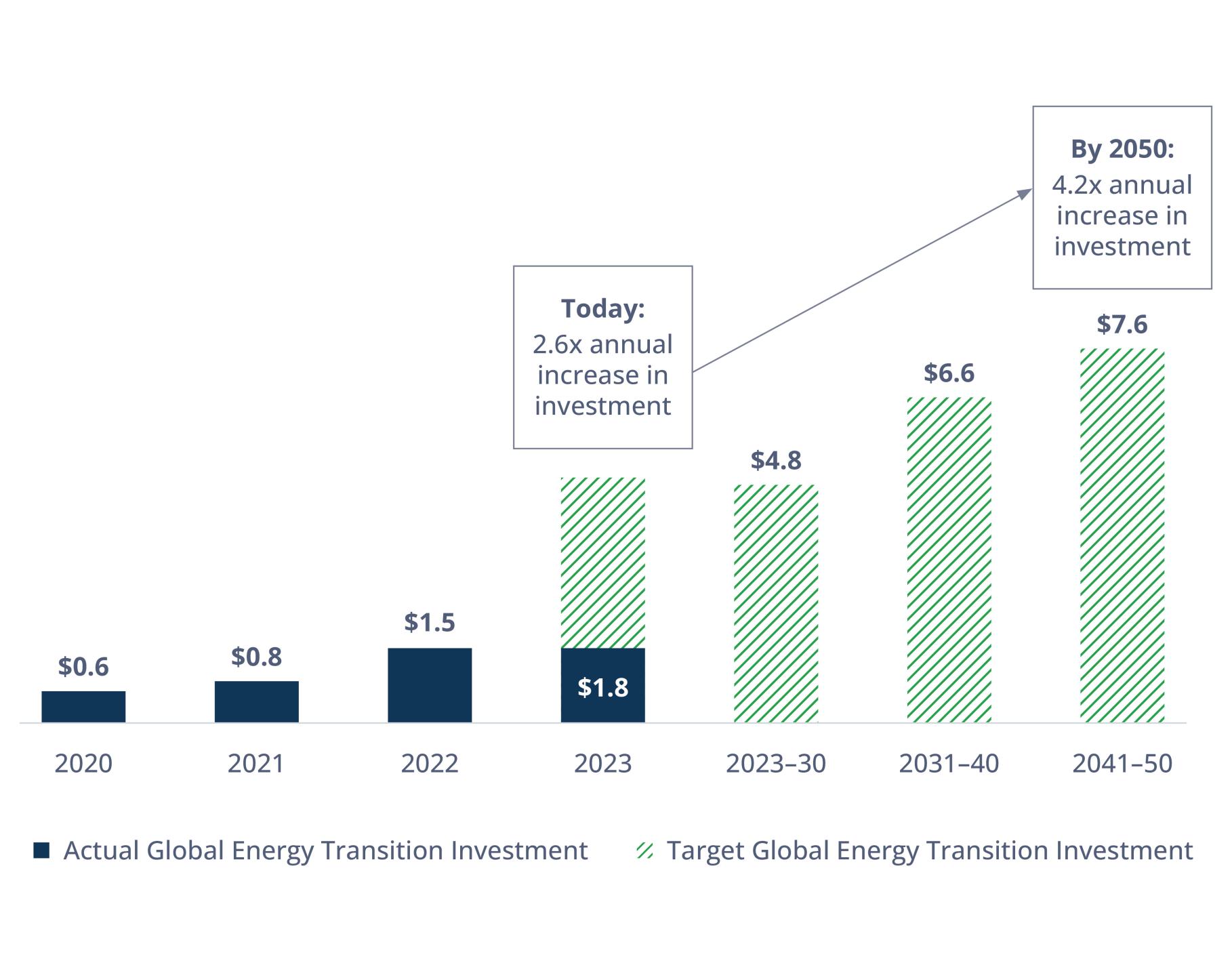

With the global urgency to decarbonize, many governments and companies are setting the goal of net-zero emissions by 2050. Trillions of dollars in investment are needed to get there (see Figure 5). This is resulting in an outsized market opportunity in renewable energy sources. What’s more, the cost of renewable energy—particularly solar and wind—has dropped dramatically in recent years and is now lower than fossil-fuel generation in most markets.

그림 5: 가장 저렴한 에너지 대량 생산원으로 부상하는 풍력과 태양열

출처: Bloomberg New Energy Finance.

코로나 대유행 및 정부 재정에 가한 압력으로 인해 이 사안의 시급성은 더 확대되고 있습니다.

인프라 영역의 많은 전통적인 운영사들은 설비 유지를 위해 필요한 자금을 조달하는 데 어려움을 겪고 있습니다. 예를 들어 American Society of Civil Engineers는 2020년부터 2029년까지 미국의 자금 수급 격차 총 누계가 2.5조 달러일 것으로 추정하고 있습니다. (그림 3 참조).

정부는 크게 세 가지 방식을 통해 대처할 수 있습니다. 먼저, 세금을 확대할 수 있겠지만, 추가적인 세입 확보는 제한적일 수밖에 없습니다. 민간부문을 활용한 공급, 또는 보유 자산을 매각하여 재무상태를 재편할 수도 있습니다. 정부의 두 번째 및 세 번째 선택지로 인해 대규모 자금 및 운영전문성을 갖춘 민간 투자자들에게 많은 투자 기회가 발생될 것으로 예상합니다.

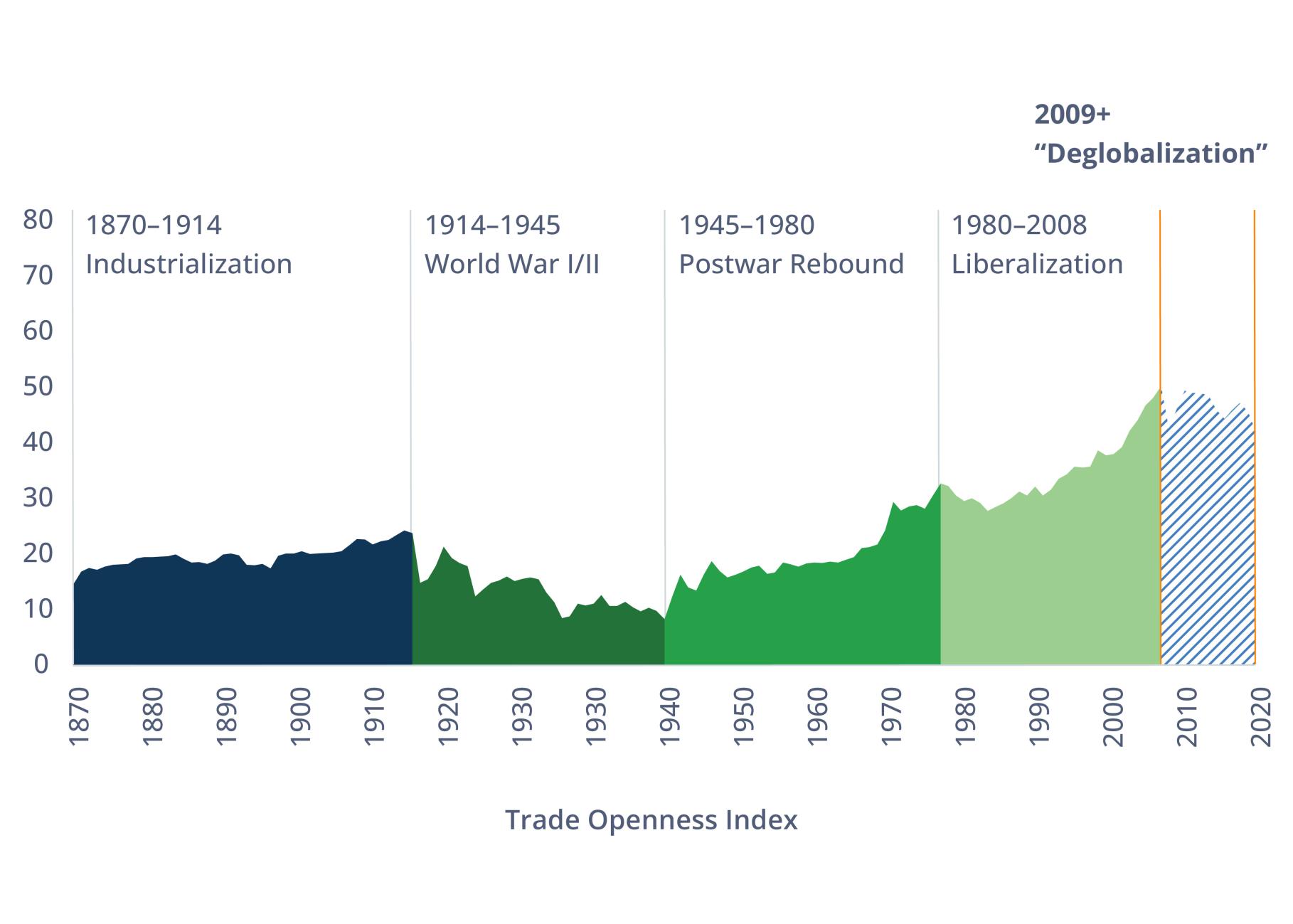

Figure 6: Trade Openness Peaked in 2008

Trade as a % of Global GDP

Source: Kalsing and Millionis (2014); Penn World Tables (9.0)

대대적인 업그레이드를 필요로 하는 데이터 네트워크

선진국과 개발도상국 모두에서 데이터 수요가 그 어떠한 원자재 수요보다 빠르게 급증하고 있으며, 이 성장세는 전혀 주춤해질 기색을 보이지 않고 있습니다.

데이터의 상당수는 여전히 구식 네트워크를 통해 전 세계로 전송되고 있습니다. 통신 산업은 구리 기반의 인프라에서 광섬유로의 대대적 전환을 하였지만, 아직 '최종 단계', 즉 오피스, 소매점, 가정집 등 최종 사용자에까지 달하는 전환에는 더 많은 노력이 필요할 것입니다.데이터 속도와 용량에 대한 지속적 수요 증가세에 부응하기 위해서도 대규모 투자가 필요합니다.

더불어 세계가 5G 시대에 들어섬에 따라, 더 많은 이동 통신 타워와 데이터 센터의 필요성이 확대되고 있습니다. 동시에 통신사들은 확장 사업에 투자하기 위해 성숙기에 들어선 자산 지분을 인프라 전문 투자자에게 매각하고 있으며 이를 통해 통신사들은 경험 있는 외부 운영사들에 대한 장기적 접근성을 확보하고, 또 운영사들에게 안정적이며 장기적 현금 흐름을 제공할 수 있습니다.

향후 5년간 전 세계 데이터 인프라 개선 사업에 최소 1조 달러 규모의 투자가 필요할 것이라 예상됩니다(그림 4 참조). 이는 매우 막대한 규모의 사업입니다.

그림 6: 전력 생산 부문에서 계속 중요한 에너지원이 될 천연가스

천연가스는 전력 생산 부문에서 계속 중요한 역할을 수행할 것

Technology Source의 2025년 전력 생산 추정치

탈탄소화를 향한 세계적 노력

기후 변화 속도를 늦추기 위한 전 세계적의 노력에 따라, 신재생 에너지원 시장에 많은 투자기회가 생겨나고 있습니다.

현대 생활의 모든 측면에서 탄소 배출을 줄여야 한다는 것이 세계적 합의입니다. 정부들은 계속해서 탈탄소 목표를 세우고, 민간 영역도 자진해서 자체적 목표를 세울 것입니다.

좋은 소식은, 최근 몇 년간 신재생 에너지(특히 태양열과 풍력) 관련한 비용이 대폭 감소했다는 것입니다(그림 5 참조). 현재 우리는 정부 지원 없이도 신재생 에너지에 투자하여 수익을 거둘 수 있는 지점에 도달했습니다.

골드만 삭스는 2030년까지 지구 온난화를 2°C로 제한하려면 2030년까지 16조 달러 규모의 투자가 필요하다고 추정합니다.2 이러한 탈탄소화 이행 규모를 생각하면, 청정에너지 솔루션에 관한 전문성과 자본력을 갖춘 투자자에게 큰 기회가 찾아올 것입니다. 또한 신재생 에너지 부문이 지속적으로 성장하고 민간 자본도 끌어들이고 있는 점을 고려하면, 현금 흐름을 창출하는 브라운필드 신재생 에너지 자산을 인수할 잠정적 투자자도 많아질 것으로 생각됩니다.

Figure 8: U.S. Manufacturing Construction Spending Soars

Total Spending

Source: U.S. Census Bureau, “Total Construction Spending: Manufacturing in the United States,” retrieved from Federal Reserve Bank of St. Louis, May 3, 2024

미드스트림 및 운송 부문의 역발상 투자 기회

세계적인 탄소 중립으로의 전환과 에너지 믹스의 친환경 전환 움직임이 거세지면서, 시장 참여자들은 미드스트림 에너지 자산에 등을 돌려왔습니다.

하지만 효과적으로 신재생 에너지 및 지속가능한 플랫폼으로 전환하기 위해서는 향후 수년간 미드스트림 자산의 활용이 필요합니다. 그리고 당분간은, 화석 연료가 중요한 에너지 자원으로 존재할 것이며(그림 6 참조) 풍력과 태양열 같은 저탄소, 대안 에너지의 성장을 지탱할 것 입니다.

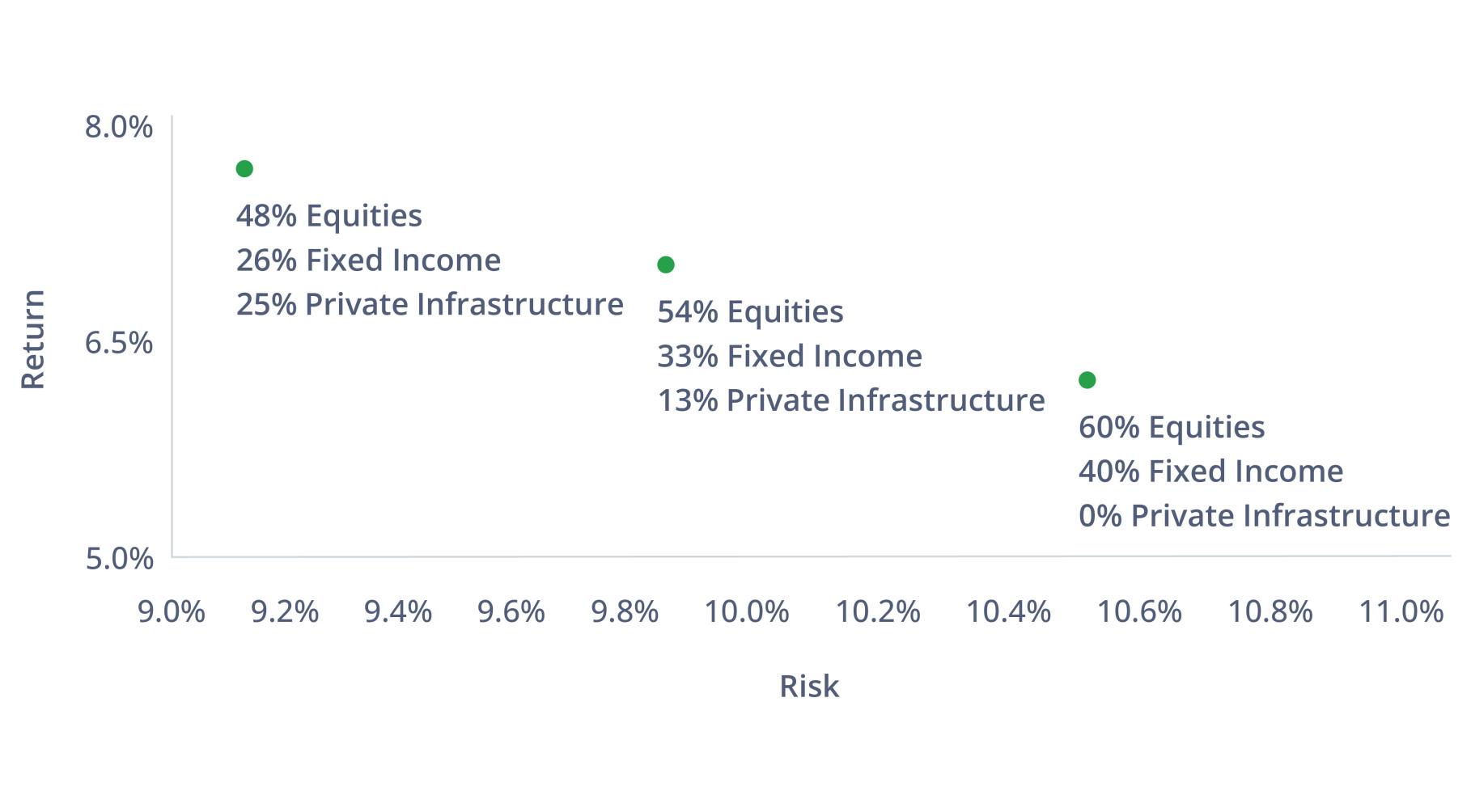

Figure 9: Private Infrastructure Has Historically Increased a Portfolio’s Overall Return While Decreasing Risk

Risk/Return Spectrum

Source: Bloomberg Global Aggregate Index; Burgiss Global Infrastructure Index; MSCI World Index. For the period January 1, 2013 through June 30, 2023. See endnotes 2 and 5.

또한 모든 화석 연료가 탄소 배출에 있어서 동등하지 않습니다. 천연 가스는 석탄보다 환경을 오염시키고 탄소를 배출하는 정도가 훨씬 낮으며, 성장해가는 신재생 에너지 시스템의 보완재가 될 수 있습니다. 가스는 저장하기가 쉽고, 바람이 불지 않거나(풍력) 해가 뜨지 않을 때도(태양력) 신속한 대응이 가능합니다. 이는 절전 또는 정전을 피하기 위한 필수 요소입니다.

천연 가스는 가격 변동성에 노출되어 있기 때문에 투자 수요도 함께 변동하는 모습을 보입니다. 투자자들은 가격 변동성을 피하기 위해서 미드스트림 파이프라인, 천연 가스 액화 및 재기화 설비 등 견고하고 계약화된 현금흐름을 보유하는 안정적인 자산에 집중할 수 있습니다. 다만 변동성은 민간 투자자가 매력적인 가격에 진입할 수 있는 투자 기회를 제공하기도 합니다.비록 이 자산의 수명은 유한할 수 있겠지만, 앞으로 수십 년 동안 탄소 중립으로의 전환 과정에서 중요한 역할을 하면서 매력적인 투자 기회를 제공하리라 믿습니다. 가스 운송망도 앞으로 녹색 수소 및 탄소 격리의 부상을 지탱할 수 있습니다.

한편, 전염병 유행은 운송 산업에 전례없는 불확실성을 선사했습니다. 이동 제한으로 공항과 항구, 고속도로를 통과하는 승객과 물류량이 큰 폭 감소했습니다. 투자자들은 운송에 대한 수요가 언제 전염병 유행 이전 수준으로 돌아올지 모르는 상황에서, 운송자산에 대한 투자를 회피하고 있습니다. 아직 많은 국가의 백신 접종이 초기 단계에 머무르고 있어, 해당 산업에 대한 글로벌 전망이 언제 뚜렷해질지 모르는 상황입니다.

그러나 항구와 유료 도로를 소유하고 운영하고 있는 Brookfield는 계약된 현금흐름을 보유하는 자산의 경우, 혼란스러운 시장환경에서도 우수한 성과를 보여줄 수 있다는 사실을 확인했습니다. 더불어 Brookfield는 운송자산에 대한 부정적인 정서가 오히려 양질의 자산을 매력적인 가격에 취득할 수 있 기회가 될 수 있다고 믿습니다.

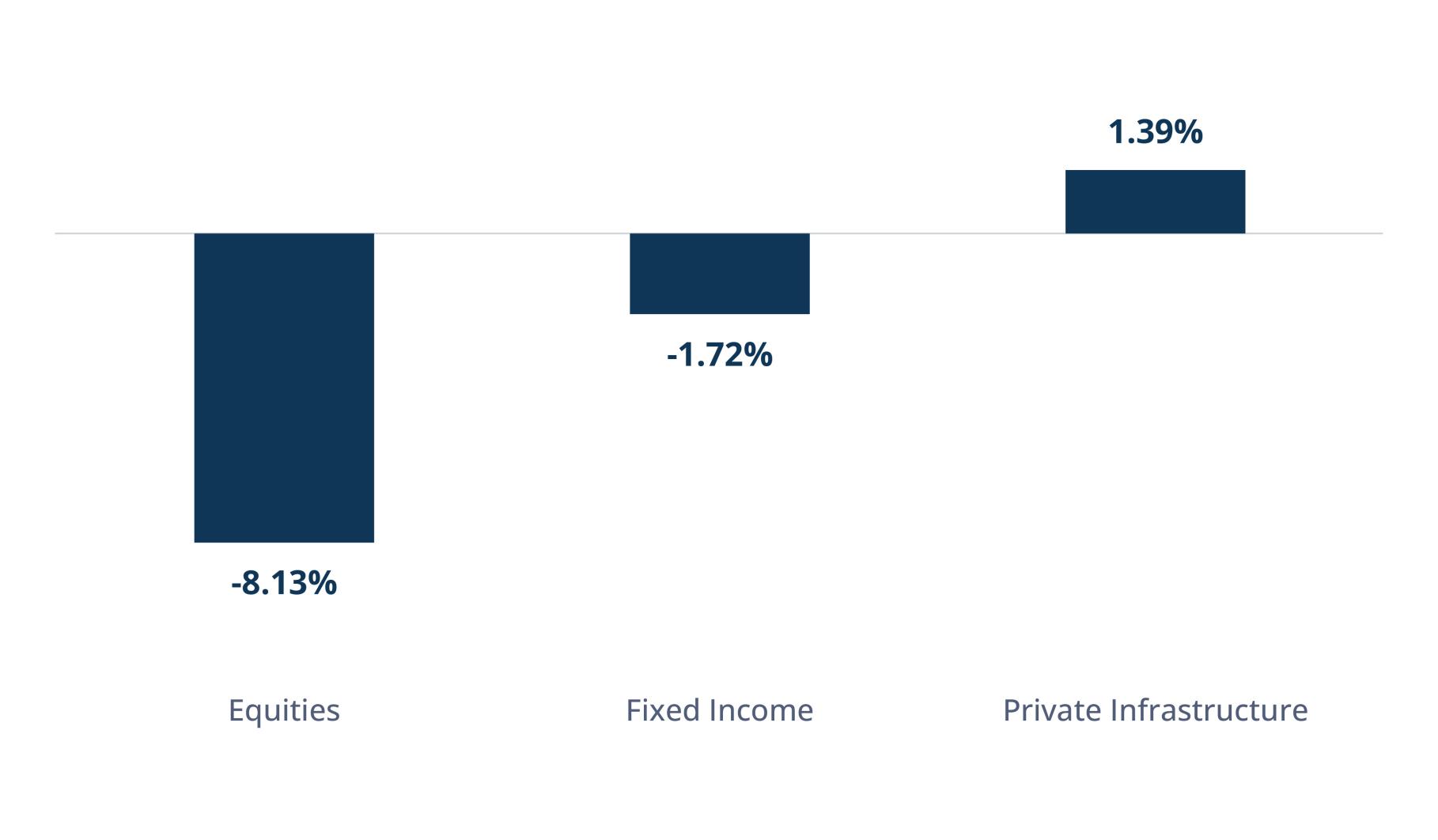

Figure 10: Infrastructure Has Historically Performed Well During Times of Market Uncertainty

Average Quarterly Returns During 10 Worst Quarters for Equity Markets

Source: Bloomberg Global Aggregate Index; Burgiss Global Infrastructure Index; MSCI World Index. For the period January 1, 2013 through June 30, 2023. See endnotes 3 and 5.

Inflation mitigation

Infrastructure has proved to be an effective inflation hedge, and price volatility in recent years has demonstrated the advantage of such inflation mitigation (see Figure 11).

Returns of utilities, for example, are typically regulated and have some form of inflation mitigation and cost pass-through mechanisms. Other types of infrastructure can include single assets that have contractual provisions whereby revenues are indexed to inflation or operating businesses that have dominant market positions and can pass cost increases to customers.

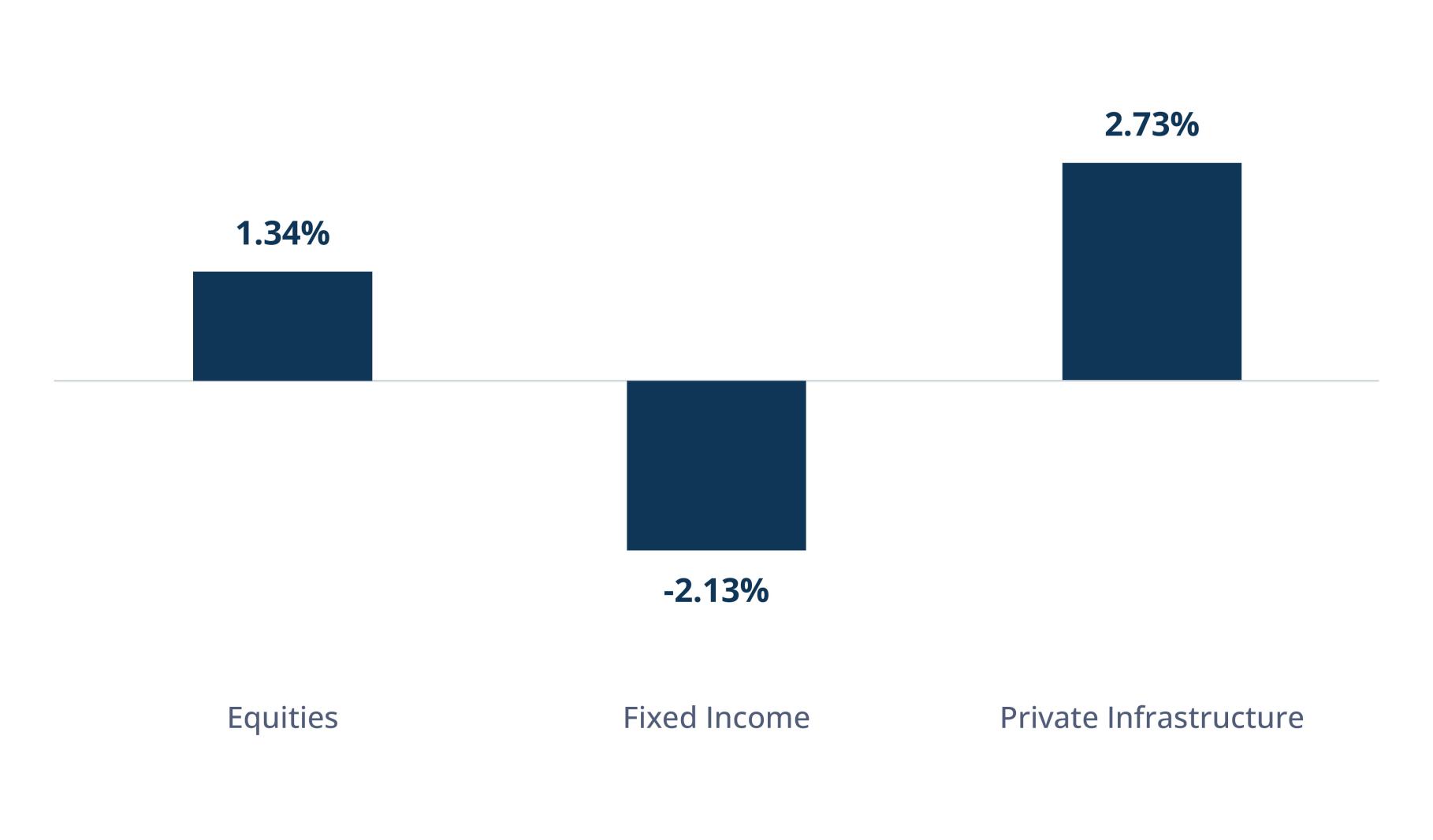

Figure 11: Infrastructure Has Historically Performed as an Effective Inflation Hedge

Average Quarterly Returns During Periods of Above-Average Inflation

Source: Bloomberg Global Aggregate Index; Burgiss Global Infrastructure Index; MSCI World Index. For the period January 1, 2013 through June 30, 2023. See endnotes 4 and 5.

Income

Operating infrastructure assets generally provide predictable long-term cash flows. These can translate to stable yields for investors.

Essential services included in infrastructure often offer protected recurring revenue with inflation indexing as regulated utilities or from long-term take-or-pay contracts.

Long duration

Finally, investing in infrastructure can offer attractive long duration exposure. Assets tend to have a long life and tend to be held for the long term in portfolios. These assets also tend to be financed with long-term fixed rate debt, reducing refinancing risk. One benefit of this is that market timing is less relevant than for other asset classes, so infrastructure assets can ride out the typical ups and downs of the broader market.

Harnessing Infrastructure’s Tailwinds

Both public and private owners of infrastructure have struggled under the weight of balance sheet pressures and financial constraints that have limited their access to capital. These pressures are largely a result of elevated levels of sovereign and corporate debt, still elevated inflation (despite some moderation) and higher-for-longer interest rates. As a result, leverage loan issuance is down 60%, high yield issuance is down 50% and mergers & acquisitions activity is down 70% globally.6

While capital scarcity is a headwind for investments in existing assets and new project development, it is creating a buyer’s market for investors. And combined with strong tailwinds from global long-term trends, infrastructure offers a compelling opportunity for attractive returns and diversification in portfolios.

From an investor’s perspective, infrastructure assets have historically remained stable during periods of market volatility, making infrastructure a compelling asset class for all seasons. Institutional investors have taken note, and infrastructure assets among the nation's top 200 retirement plans were up 212% in the past five years to $72.1 billion, according to Pensions & Investments data as of Sept. 30, 2023. With all the tailwinds in motion, we expect these trends to accelerate over the long term.

While competition for infrastructure assets is increasing globally, managers that remain disciplined in capital deployment—and have the necessary resources, global scale and established sourcing and operational capabilities—should be well positioned to capitalize on attractive infrastructure investment opportunities in the years ahead.

Endnotes:

1. American Society of Civil Engineers, “2021 Report Card for America’s Infrastructure,” 2021.

2. Goldman Sachs Equity Research, “Carbonomics: The Green Engine of Economic Recovery,” June 2020.

Disclosures

This commentary and the information contained herein are for educational and informational purposes only and do not constitute, and should not be construed as, an offer to sell, or a solicitation of an offer to buy, any securities or related financial instruments. This commentary discusses broad market, industry or sector trends, or other general economic or market conditions and is being provided on a confidential basis. It is not intended to provide an overview of the terms applicable to any products sponsored by Brookfield Asset Management Inc. and its affiliates (together, "Brookfield").

This commentary contains information and views as of the date indicated and such information and views are subject to change without notice. Certain of the information provided herein has been prepared based on Brookfield's internal research and certain information is based on various assumptions made by Brookfield, any of which may prove to be incorrect. Brookfield may have not verified (and disclaims any obligation to verify) the accuracy or completeness of any information included herein including information that has been provided by third parties and you cannot rely on Brookfield as having verified such information. The information provided herein reflects Brookfield's perspectives and beliefs.

Investors should consult with their advisors prior to making an investment in any fund or program, including a Brookfield-sponsored fund or program.