Introdução

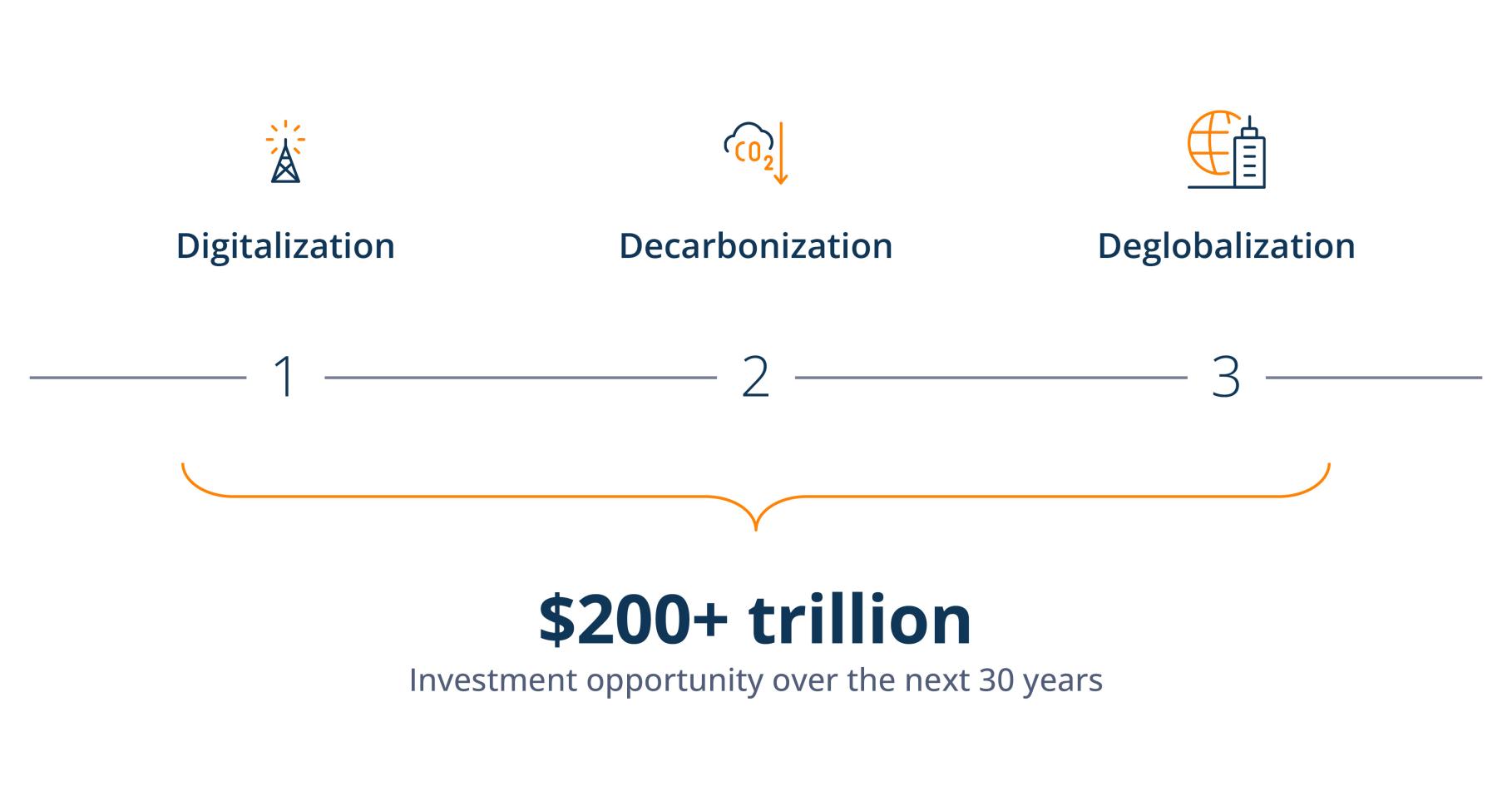

No setor de infraestrutura, uma convergência de tendências — algumas nas quais os investidores estão focados há anos e outras mais recentes — deve continuar criando oportunidades de investimento em ativos de alta qualidade.

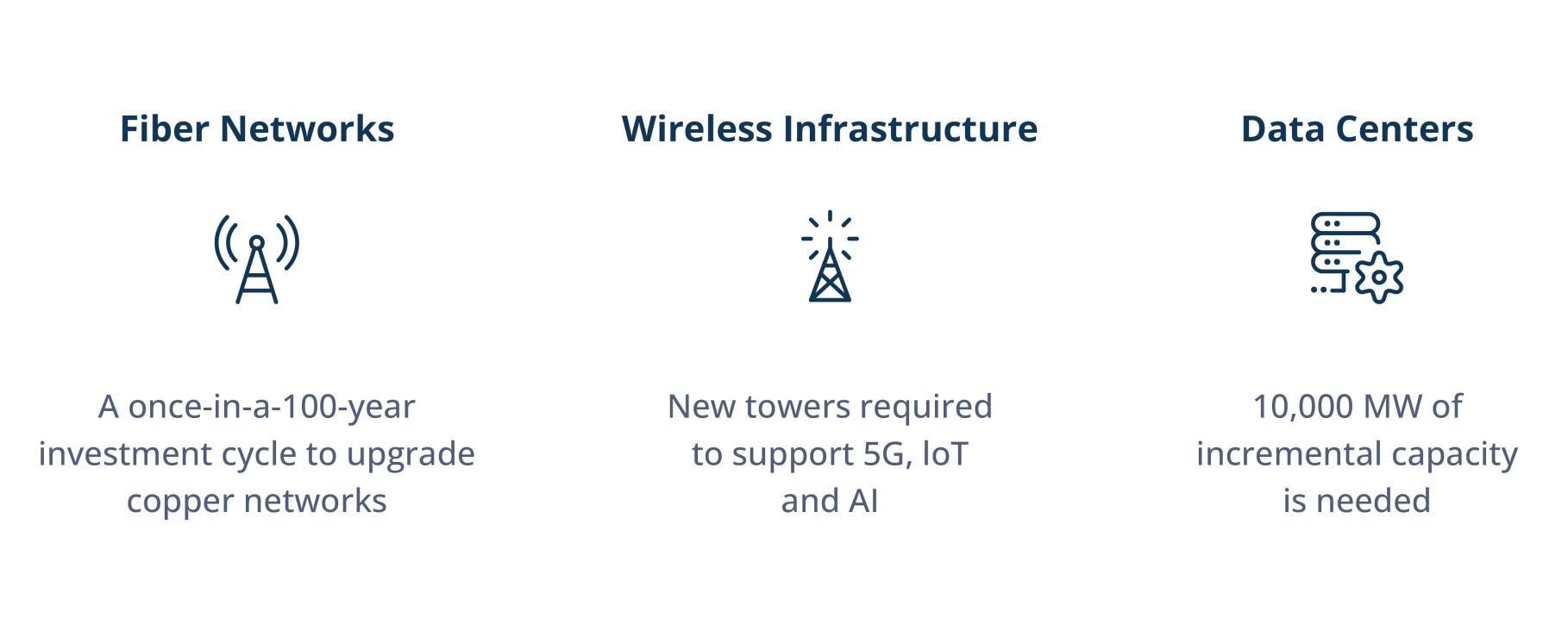

Os acontecimentos recentes incluem uma enorme oportunidade de investimento em dados, o impulso global para a descarbonização e o fato de o setor midstream estar perdendo força devido a preocupações com ESG. Estes eventos estão se manifestando em meio a tendências de longo prazo, como a necessidade de investimentos significativos para atualizar serviços públicos antigos e a busca por soluções para a crescente dívida de governos do mundo inteiro.

Na Brookfield, nos concentramos em ativos de infraestrutura que constituem a espinha dorsal para os serviços essenciais que sustentam as atividades econômicas e sociais. Exemplos notáveis incluem transmissão e distribuição de eletricidade, distribuição de água, sistemas midstream, portos, ferrovias e estradas, e redes de comunicação e de dados.

Por sua natureza essencial, esses ativos geralmente geram fluxos de caixa estáveis e seguros, proteção contra tendências de baixa (downside protection), diversificação de outras classes de ativos, proteção contra inflação e equilíbrio de balanço de longo prazo. Por se concentrar em ativos operacionais essenciais, uma estratégia de infraestrutura deve ser resiliente na maioria dos ambientes econômicos. Embora acreditemos que o investimento em infraestrutura seja atraente para investidores em diversas condições de mercado, o cenário atual parece estar particularmente repleto de oportunidades.